Založení rodiny je odvěkou radostí člověka. Co ale udělat pro spokojenou budoucnost svých dětí? Pomýšlet už nyní na založení dětského spořicího účtu, se zdá být předčasné? Opak je pravdou – časné zřízení spoření pro děti může přinést řadu výhod. Jak si počínat, aby výsledky stály za to?

Založením spoření pro děti rodič nic nezkazí. Naopak udělá významný krok pro ulehčení jejich budoucnosti.

SHRNUTÍ ČLÁNKU

Spoření pro děti pomáhá vytvořit finanční rezervu do dospělosti a rozvíjí jejich finanční gramotnost.

Existuje řada způsobů, jak dětem spořit – liší se výnosy, mírou rizika, flexibilitou a státní podporou.

Nejběžnějšími formami spoření jsou spořicí účty, termínované vklady, stavební spoření, investice, penzijní spoření a fyzické investice jako zlato.

Stavební spoření je populární volbou díky státní podpoře a nízkému riziku, investiční produkty nabízejí vyšší výnosy.

Výběr vhodné formy spoření závisí na očekávání rodiče, délce spoření a ochotě nést riziko.

Žádná forma není univerzálně nejlepší – vhodné je porovnat aktuální nabídky a zohlednit vlastní možnosti.

Proč spořit pro děti?

Spoření pro děti je jedním z nejlepších způsobů, jak jim poskytnout finanční základ pro celý život. Ať už se jedná o peníze na studium, pořízení prvního auta nebo vlastní bydlení, včasné a pravidelné spoření může výrazně ovlivnit jejich finanční situaci v rané dospělosti.

Spoření pro děti tedy není jen o hromadění peněz: je to užitečná investice. Tajit před potomky otázku financí není správným krokem. Pokud je dítě do problematiky spoření zapojeno již v raném věku, učí se hodnotě peněz, odpovědnosti i finanční gramotnosti.

V dostatečném časovém horizontu a při využití možností spoření navíc přinese zajímavé zhodnocení prostředků.

Kde a jak spořit dětem?

Jak spořit, či rovnou investovat, svým dětem? Který je nejlepší spořicí účet pro děti? Existuje mnoho způsobů, jak dětem spořit. Každý má svá pro i proti:

1. Spořicí účty a termínované vklady

Základním účtem, na který dětem ukládat peníze, je běžný dětský spořicí účet. Tato jednoduchá procedura se vyplatí na spíše krátké období. Dlouhodoběji finance na spořicích účtech ztrácejí svou hodnotu, jelikož úroky nejsou obvykle dostačující inflaci.

Přesto mnohé banky v současnosti umožňují zřízení dětských spořicích účtů s podstatně výhodnějšími úrokovými sazbami. Pokud má dítě zřízen běžný spořicí účet, je vhodné zvolit ten bez poplatků a s co možná nejvyšším zhodnocením vkladů. Finance lze také rozdělit a kromě jistého spořicího účtu jich část investovat.

Termínovaný vklad pro změnu umožňuje uložit peníze na předem stanovenou dobu (např. 1, 3 nebo více let) s garantovaným úrokem. Během této doby obvykle nelze prostředky vybrat bez sankcí. Výhodou je jistota – majitel ví předem, kolik přesně vydělá.

Nevýhodou je nízká flexibilita a obvykle nižší výnos ve srovnání s jinými formami spoření. Vklady jsou ze zákona pojištěné, což z něj činí bezpečnou variantu, vhodnou spíše pro konzervativní spoření na kratší či středně dlouhé období.

+ PRO: Bez rizika, jednoduchý systém, vysoká flexibilita

– PROTI: Nízký výnos, krátkodobá výhodnost, bez příspěvků státu

2. Stavební spoření

Stavební spoření je nejoblíbenějším druhem spoření pro děti do 18 let. Jeho prioritou je bezpečné zhodnocení peněz, je totiž vysoce pojištěno. Jelikož je podporováno státem a nabízí stabilní úročení, bude vložené finance mírně a stabilně zhodnocovat. Ani tyto finance se obvykle nevyplatí ukládat v rámci výrazně dlouhého časového horizontu.

Je nutno si uvědomit, že do celku stavebního spoření je zahrnut nejen státní příspěvek, ale i daně a poplatky za vedení účtu, za vznik smlouvy apod. Stavební spoření se sjednává na pevně danou dobu. Je vhodné pro rodiče, kteří chtějí dětem spořit na konkrétní účel, jako např. pořízení bydlení.

Stavební spoření je dlouhodobější investicí, po překonání vyšší částky a delšího období ale jeho výnosnost výrazně klesá. V tomto případě je tedy vhodné investovat, případně využít doplňkové penzijní spoření – to nabízí např. Allianz penzijní společnost.

+ PRO: Státní podpora, nízké riziko, střední výnos, čerpání úvěru ze stavebního spoření

– PROTI: Omezená flexibilita, poplatky, později minimální zhodnocení

3. Investiční produkty

Pro potřebu dlouhodobého spoření s cílem vyššího zhodnocení (což může být právě případ investice pro děti), mohou být vhodné investiční produkty. Těmi jsou například podílové fondy nebo investiční účty. Jedná se výnosnější způsob ukládání financí, který však přináší riziko ztráty.

Do podílového fondu lze ideálně přispívat častěji a menšími částkami, které jsou v případě úspěchu velmi slušně zhodnoceny. Na trhu jsou k dostání investiční účty pro děti (dětské investiční fondy Portu, Fondee, konto Kasička apod.) s nízkými poplatky a možností pravidelných vkladů. Nejvýnosnějšími, avšak zároveň nejrizikovějšími, jsou pak akciové fondy.

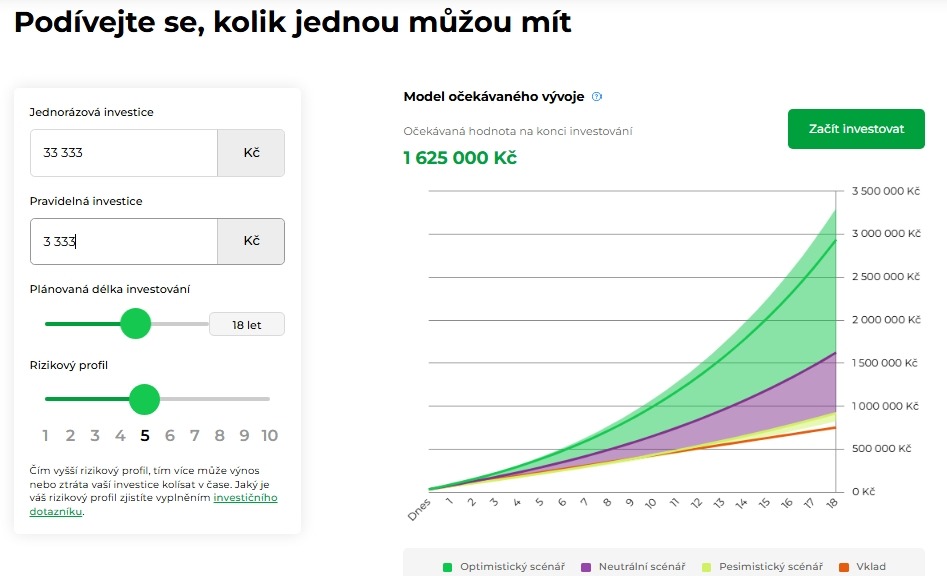

Na příkladu jednoho z investičních portálů lze předvést, co v případě investice pro děti očekávat:

Investice pro děti Portu

Moderní automatizovaná investiční platforma Portu nabízí velké množství služeb, mezi nimi i dětský investiční účet. Ten slouží primárně k vytvoření budoucí finanční rezervy potomků. Platforma je uživatelsky přívětivá i vůči nováčkům, jak dokládají různé Portu recenze. Potěší malým a pevně stanoveným poplatkem za všechny služby, který je v případě dětského účtu navíc snížen na minimum (jen 0,25 % z ročně investované částky).

Portu patří mezi takzvané pasivně řízené investiční fondy. Na rozdíl od aktivně řízených fondů, které spravují manažeři, pasivní fondy kopírují výkonnost vybraného indexu (např. akciového nebo dluhopisového) a investují do ETF (Exchange-Traded Funds), což jsou fondy obchodované na burze. Díky této pasivní strategii jsou náklady na správu nižší, což se projevuje i v příznivé ceně investice.

Investiční horizont 18 a více let je ideální pro dlouhodobé zhodnocení a umožňuje zvolit i vyšší rizikovost investic. I když se hodnota investice může v průběhu času měnit, dlouhodobě mohou přinést zajímavý výnos. Vklady je možné provádět pravidelně i jednorázově, což umožňuje vyšší flexibilitu v plánování.

Založení účtu u Portu pro dítě provádí jeho zákonný zástupce. Na účet mohou přispívat i ostatní členové rodiny nebo příbuzní, podobně jako na spořicí účet nebo stavební spoření. Když dítě dovrší 18 let, účet přechází na něj a léta složeného úročení se pozitivně podepíší na jeho startu do dospělého života. Mladý majitel se následně rozhodne, zda peníze použije, nebo bude pokračovat v investování.

Při dlouhém investičním horizontu a pravidelném vkládání částek mohou investiční fondy obecně nabídnout vyšší výnos než klasické spořicí produkty – ovšem stále za cenu vyššího rizika. Jsou proto oblíbenější u rodičů, kteří již mají zkušenosti s investováním.

Diverzifikací investic, např. kombinací s ETF navázanými na významné indexy, jako je S&P 500, lze riziko snížit. Tento americký akciový index je často využíván jako základ pro pasivní investiční strategie díky své historicky stabilní výkonnosti.

Rovněž v případě dlouhého časového horizontu (15+ let) je riziko ztrát menší, než se zdá (zvláště v případě pravidelného investování).

+ PRO: Možný vysoký výnos, velká flexibilita

– PROTI: Vyšší riziko, bez příspěvků

4. Doplňkové penzijní spoření pro děti

Oblíbeným způsobem, jak spořit dětem, je rovněž penzijní spoření pro děti. Jeho hlavní devízou je pravidelný příspěvek od státu. Jeho výše závisí na částce, kterou rodič pravidelně přispívá.

Když dítě dovrší plnoletosti, může z nashromážděných financí vybrat až jejich zdaněnou třetinu.

Ostatní finance jsou však vázány na účtu až do důchodu, případně lze později převést spoření na běžné DPS pro dospělé. Pokud bude během života toto připojištění předčasně zrušeno, bude částka zmenšena o všechny státní příspěvky. Jejich zúročení se z výsledné částky ale nestrhává.

+ PRO: Státní podpora, nízké riziko

– PROTI: Nízká flexibilita

5. Fyzická investice

Dodnes není výjimkou spoření ve formě cenných movitostí, primárně cenných kovů. Zlato slouží jako trvalý nositel hodnoty a je nanejvýš nepravděpodobné, že by o svou cenu přišlo. Bývá vnímáno jako bezpečný přístav v období nejistoty.

Jeho hodnota však kolísá a nehodí se ke krátkodobému spoření. U dětského spoření je nutné zvážit také náklady na pořízení a uskladnění. Jakkoliv poučené spoření ve formě zlata se navíc vždy zakládá na spekulaci bez skutečné jistoty. Nákup zlata může být také pro vysoké poplatky nevýhodný a je třeba se v oboru alespoň trochu orientovat.

+ PRO: Poměrná stálost hodnoty bez ohledu na inflaci

– PROTI: Možnost ztráty, odcizení, degradace

6. Prasátko a punčocha

I takto lze finance ukládat. Bohužel se jedná o značně krátkozraký způsob investice pro děti. Pokud rodiče trápí otázka, jak nejlépe zhodnotit peníze, které vydělal, této možnosti by se měl rozhodně vyhnout.

Vzhledem k inflaci takové úspory v delším časovém horizontu ztratí opravdu značnou část své hodnoty. Budoucímu majiteli se vrátí jen její zlomek.

+ PRO: Samospráva a nezávislost na okolí

– PROTI: Inflace, možnost ztráty

Jak začít spořit dětem

Ačkoliv se časnou investicí nic nezkazí, trocha rozmyslu je na místě. Zvolený typ spoření by měl odpovídat tomu, co od něj rodič očekává. Vybere si takový způsob, který nejlépe odpovídá.

Musí mít představu, k čemu finance mají sloužit, kolik chce zhruba potomkovi naspořit, kolik je ochotný do spoření investovat a jak dlouho bude přispívat. Dále je třeba zvážit rizika vybraného způsobu spoření. Je nutné si zjistit výši poplatků, cenu takového účtu či vázanost financí.

Jaké je nejvýhodnější spoření?

Jednou z nejčastěji využívaných (neb tradičních) forem spoření je stavební spoření pro děti. Stálou oblíbenost daného spoření dokládá množství míst, kde si jej lze sjednat. Každá stavební spořitelna (Česká spořitelna: Buřinka, MONETA, Raiffeisen, KB stavební spoření s Modrou pyramidou, ČSOB a další) se snaží nabídnout co možná nejvýhodnější podmínky. Jednotlivé firmy lákají na různé věci – pro srovnání k dubnu 2025:

- zhodnocení vkladů až 4,5 % za šest let, státní podporu 1 000 korun ročně, akční odměnu až 7 000 korun navíc (Raiffeisen)

- zhodnocení vkladů až 4,9 % za šest let, zdvojnásobení běžné státní podpory, akční odměnu 6 000+ korun navíc (MONETA)

- zhodnocení vkladů až 4,5 % ročně, možné zdvojnásobení běžné státní podpory a akční odměnu, to v maximálním součtu až 10 520 korun (ČSOB)

- zhodnocení vkladů až 4,51 % ročně, státní podporu 1 000 korun ročně, akční odměnu 6 000+ korun navíc (Komerční banka: Modrá pyramida)

- zhodnocení vkladů až 5,3 % ročně, zdvojnásobení běžné státní podpory (Česká spořitelna: Buřinka)

- atd.

Srovnání lze zobrazit i pomocí podobné tabulky:

| Spořitelna | Zhodnocení vkladů | Podpora státu | Bonusy a odměny /Kč |

| Raiffeisen | 4,5 % / 6 let | 1 000 Kč / rok | až 7 000 |

| MONETA | 4,9 % / 6 let | dvojnásobek základní podpory | 6 000+ |

| ČSOB | 4,5 % / rok | dvojnásobek základní podpory po 6 letech | 2 000 za vysoký vklad + 2 520 za aktivitu |

| Modrá pyramida (KB) | 4,51 % / rok | 1 000 Kč / rok | 6 000+ |

| Buřinka (ČS) | 5,3 % / rok | dvojnásobek základní podpory |

Bonusy za založení prvního účtu se rovněž liší v závislosti na bance i období. Výsledný výnos stavebního spoření tedy ovlivňuje výše vkladů, délka spoření, aktuální úroková sazba spořitelny, výše státní podpory a případné vstupní nebo jiné poplatky. Po uplatnění všech faktorů tedy není nezbytně nejvýhodnější.

Srovnáním spořicího účtu pro děti s jinými typy spoření může na první pohled působit nevýhodně. Opět ale záleží na druhu a sjednaných podmínkách.

Lze také zvolit spoření termínovaným vkladem, které je vhodným prostředkem krátkodobějšího (ne více než 10 let) dětského spoření.

Rodiče, kteří mají zájem o vyšší zhodnocení a jsou ochotni přijmout určitou míru rizika, mohou zvolit dětské investiční fondy.

Ve skutečnosti neexistuje univerzálně nejlepší typ dětského spoření – každá varianta má svá pro a proti, která závisí na délce spoření, očekávaném výnosu, míře rizika i možnostech rodičů.

Při jeho zamýšlení je proto nanejvýš žádoucí provést srovnání jednotlivých aktuálních nabídek, případně si nechat poradit od nezávislého experta.

Zakládám spoření pro své dítě

Nejlepší spoření pro děti už je vybráno? Není důvod čekat, poskytovatelé nabízejí své služby už ve chvíli narození dítěte. Spoření je sjednáno zákonným zástupcem dítěte, obvykle jeho rodičem. Podmínky a doba závisí na typu spoření.

Na účet přispívá rodič obvykle pravidelnou částkou a zřizovatel se stará o plynulý průběh a zhodnocení financí. O budoucnost dětí se mohou zasloužit i jiní členové rodiny a další příbuzné osoby, velmi rozšířeným je spoření ze strany prarodičů. Poté už je jen na dítěti samém, jak finance zužitkuje.

Jak spořit s dětmi

Spoření nemusí být jen nudná povinnost. Zapojí-li se do něj i děti, může se stát příjemnou rodinnou zábavou a edukativním programem v jednom. Rodič dítěti vysvětlí princip takového spoření a vytyčí si společně cíl. Dítě bude spoření považovat za zábavnou hru, na jejímž konci čeká lákavá odměna.

Pro malé dítě je logicky přístupnější spoření v hotovosti, kterým by rodiče měli začít. Postupně se ale není třeba bát ani interaktivních prostředků. Například běžný dětský spořicí účet obvykle umožňuje dítěti přístup a manipulaci s úsporami ve velmi raném věku.

Peníze, které dostane, nebo si při eventuální brigádě ve vyšším věku vydělá, může samo ukládat a vybírat. Nevítaným událostem lze pak snadno předejít blokací, debetní kartou a podobně. Dítě si už v raném věku uvědomí cenu peněz a naučí se s nimi pracovat.

Financím a investicím se věnujeme již řadu let. Naším cílem je přinášet srozumitelné a ověřené informace, které pomáhají čtenářům dělat chytrá finanční rozhodnutí. Zaměřujeme se na praktické rady, objektivní srovnání a hlubší pochopení světa peněz. Články tvoříme tak, aby byly jasné i pro ty, kteří s financemi teprve začínají.