Insolvence má pro dlužníka zásadní význam. Pokud je dobře promyšlená, může mu pomoci se oddlužit a začít nový život. Na druhou stranu může mít dalekosáhlé následky. Co je insolvence, jak dlouho trvá její vyřízení a jak vyhledat pomoc s dluhy bez insolvence?

Pojem insolvence se v posledních letech stává stále častějším tématem diskusí. Nejde však pouze o ekonomický pojem – insolvence je proces, který upravuje insolvenční zákon.

Insolvence jako taková významně ovlivňuje život dlužníka. Jejím cílem je uspořádat finanční záležitosti dlužníka tak, aby mohly být dluhy částečně nebo úplně splaceny.

Shrnutí článku

Insolvence je stav, kdy dlužník není schopen splácet své závazky vůči věřitelům.

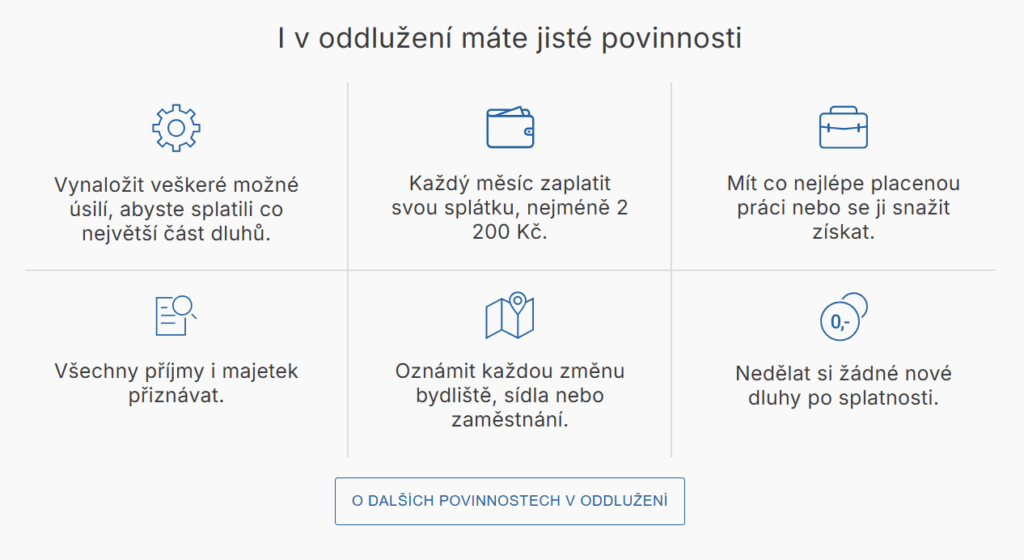

Dlužník by měl v rámci insolvence odvádět všechny prostředky nad nezabavitelnou částkou příjmu.

Minimální splátka v insolvenci je 2 200 Kč.

Insolvence na 3 roky je určena pro osoby, které dokáží během tří let splatit minimálně 60 % svých dluhů.

Dlužník může žádat o opakovanou insolvenci až 10 let po úspěšném oddlužení.

Co znamená insolvence?

Co je insolvence a jaký má význam? Insolvence, často také označovaná jako úpadek, je stav, kdy dlužník (ať už fyzická osoba nebo podnikatel) není schopen splácet své závazky vůči věřitelům.

Cílem insolvenčního řízení je spravedlivé uspokojení všech věřitelů a následné oddlužení dlužníka.

Insolvenční zákon, který insolvenci upravuje, stanoví, za jakých podmínek a jakou formou mohou být dluhy řešeny. Insolvence může probíhat prostřednictvím konkursu nebo oddlužení.

Jaký je význam insolvence a jaké má důsledky?

Insolvence má pro dlužníka zásadní význam. Znamená, že se ocitl v situaci, kdy není schopen plnit své finanční závazky. Pokud se pro insolvenci nakonec rozhodne, měl by nejprve zvážit její důsledky:

- omezení v podnikání

- ztráta majetku

- záznam v insolvenčním rejstříku

V rámci insolvenčního řízení může dojít k prodeji části či celého majetku dlužníka. Dlužník může být také na určitou dobu vyškrtnut z obchodního rejstříku.

Informace o insolvenci navíc zůstává po určitou dobu v tzv. insolvenčním rejstříku a může výrazně ovlivnit například získání úvěru.

Podmínky insolvence – co je potřeba a jak dlouho trvá vyřízení?

Podmínky pro vstup do insolvence se liší podle toho, zda jde o fyzickou nebo právnickou osobu.

Obecně však platí, že dlužník musí:

- mít minimálně dva věřitele

- být dlouhodobě neschopen splácet své dluhy

- prokázat, že splňuje podmínky oddlužení nebo konkursu

Jak dlouho trvá vyřízení insolvence?

Vyřízení insolvence zahrnuje několik fází, od podání návrhu na insolvenční soud až po schválení plánu oddlužení nebo konkursu.

Doba trvání insolvenčního řízení je individuální. Obecně lze říci, že první rozhodnutí může soud vydat do několika měsíců, samotný insolvenční proces však může trvat i několik let.

Jak zjistit stav insolvence?

Stav insolvence si lze ověřit prostřednictvím insolvenčního rejstříku. Insolvenční rejstřík je veřejně přístupný a obsahuje informace o všech zahájených insolvenčních řízeních.

Minimální splátka v insolvenci

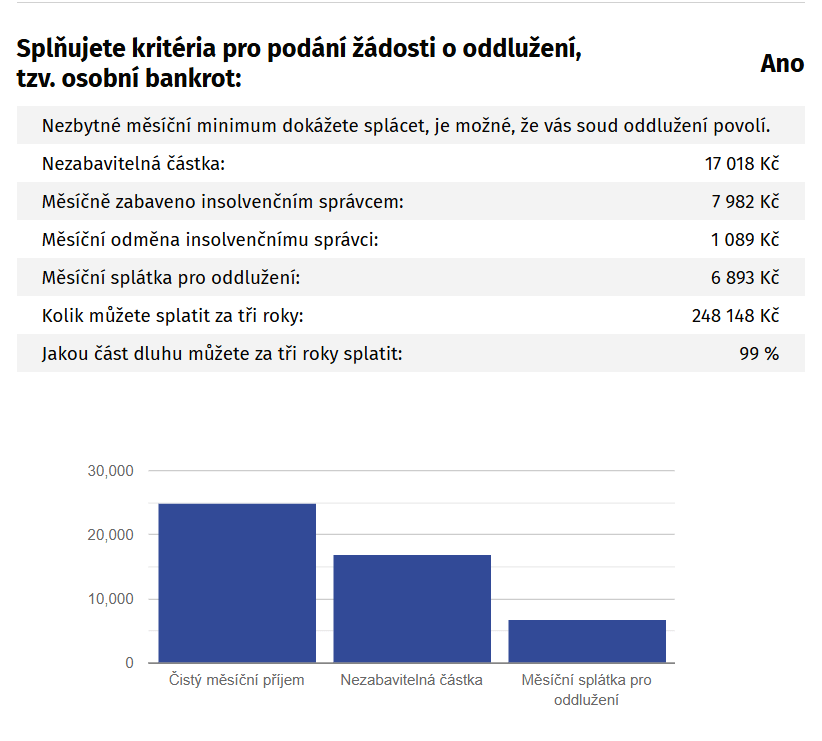

Minimální splátka v insolvenci závisí na příjmech dlužníka a na tom, kolik má závazků. Obecně by měl dlužník odvádět všechny prostředky nad nezabavitelnou částkou příjmu.

Minimální splátka v insolvenci se pohybuje okolo 2 200 Kč.

(Ministerstvo spravedlnosti ČR)

S výpočtem minimální splátky v insolvenci může pomoci insolvenční kalkulačka oddlužení na webu penize.cz.

Například dlužník s příjmem 25 000 Kč měsíčně a dluhy v celkové výši 250 000 Kč (za předpokladu, že nemá manžela/manželku ani děti) musí insolvenčnímu správci měsíčně zaplatit téměř 8 tisíc korun. Proč vysvětluje obrázek níže:

Insolvence na 3 roky a její ukončení

Délka insolvenčního řízení se může lišit v závislosti na konkrétním případě. Nejčastěji se však využívá insolvence na 3 roky. Jedná se o oddlužení formou splátkového kalendáře na 3 roky.

Insolvence na 3 roky je určena pro osoby, které dokáží během tří let splatit minimálně 60 % svých dluhů.

Ukončení insolvence po 3 letech:

Po úspěšném splnění podmínek oddlužení, tedy splacení minimálně 60 % dluhů, může soud rozhodnout o ukončení insolvence. Dlužník je tak osvobozen od zbývající části dluhů.

Opakovaná insolvence

Opakovaná insolvence neboli nové oddlužení je možná, ovšem pouze za splnění určitých podmínek.

Po jaké době může po ukončení předchozího řízení dlužník znovu požádat o insolvenci stanovuje zákon.

Kdy je možné znovu žádat o insolvenci?

- po úspěšném ukončení předchozího řízení

- při neúspěchu předchozího řízení

Opakovaná insolvence je obvykle náročnější. Soud totiž zkoumá důvody, proč nebyly dluhy při předchozím řízení zcela vyřešeny. Pokud dlužník neplnil své povinnosti, může žádost zamítnout.

Dlužník však může zažádat o opakovanou insolvenci i v případě, pokud mu bylo předchozí insolvenční řízení zamítnuto z důvodu, který nebyl na jeho straně (např. změna majetkových poměrů).

Aby mohl dlužník žádat o opakovanou insolvenci, musí nejprve dodržet minimální lhůtu – ta činí 10 let po úspěšném oddlužení.

Po uplynutí této lhůty musí dlužník prokázat, že se jeho finanční situace zhoršila z důvodů, které sám nemohl ovlivnit, například z důvodu ztráty zaměstnání či vážné nemoci.

O nové oddlužení nelze žádat, pokud dlužník nesplatil všechny dluhy z předchozího insolvenčního řízení.

Nevýhody insolvence – opravdu se vyplatí?

Ačkoliv insolvence může být řešením, má i spoustu nevýhod, které je potřeba ještě před vstupem do ní důkladně zvážit.

Jelikož je insolvenční řízení veřejné a informace o něm se mohou dostat do médií, dlužník může snadno ztratit soukromí. Tento fakt navíc může výrazně poškodit jeho pověst.

Záznam o insolvenci zůstává v insolvenčním rejstříku po několik let. To může výrazně zkomplikovat získání úvěru, hypotéky nebo dokonce zaměstnání. Insolvence tak může mít negativní dopad na profesní i osobní život dlužníka.

Součástí procesu oddlužení je také omezení osobní svobody – během insolvenčního řízení může být dlužník omezen v nakládání s majetkem, cestování a dalších aktivitách.

Insolvenční řízení je spojeno s určitými náklady, například s odměnami insolvenčního správce. V některých případech musí dlužník prodat část majetku, aby věřitele vůbec dokázal uspokojit.

Insolvence může trvat i několik let a pro mnohé dlužníky tak může být psychicky dosti náročná. Nenapomáhá tomu ani fakt, že ji mnoho lidí vnímá jako selhání.

Exekuce a insolvence – jaký je mezi nimi rozdíl?

Exekuce a insolvence jsou dva různé právní procesy týkající se vymáhání dluhů. Jejich účel a postupy se však výrazně liší.

Exekuce je nucený výkon rozhodnutí, kdy věřitel prostřednictvím exekutora vymáhá své pohledávky. Může zahrnovat zabavení majetku, srážky ze mzdy nebo blokaci bankovních účtů.

Exekuce může probíhat i u více věřitelů současně. Při exekuci navíc dlužník nemá aktivní kontrolu nad procesem.

Na rozdíl od exekuce je insolvence proces, který iniciuje dlužník (nebo věřitel) s cílem centralizovaného řešení dluhů. V průběhu insolvence jsou exekuce zastaveny, což poskytuje dlužníkovi určitou ochranu před věřiteli.

Insolvence umožňuje řešení dluhů prostřednictvím oddlužení nebo konkursu a často vede k částečnému odpuštění dluhů po splnění stanovených podmínek.

| Exekuce | Insolvence | |

|---|---|---|

| Cíl | Uspokojení jednoho věřitele | Uspokojení všech věřitelů |

| Subjekt | Věřitel | Věřitel nebo dlužník |

| Předmět | Konkrétní pohledávka | Všechny pohledávky dlužníka |

| Délka | Variabilní | 3-5 let |

| Následky | Ztráta majetku, růst dluhu | Možnost oddlužení |

Stručně řečeno, exekuce je zaměřená na vymáhání dluhu jednotlivého věřitele, zatímco insolvence řeší všechny dluhy komplexně.

Insolvence poskytuje právní ochranu před dalšími exekucemi, dlužník navíc může dosáhnout oddlužení a začít znovu. Exekuce nic z toho neumožňuje.

Kdy zvolit exekuci a kdy insolvenci?

- exekuce – pokud má dlužník jednu konkrétní pohledávku a chce ji rychle vymáhat

- insolvence – pokud má dlužník více dluhů, není schopen je splácet a chce se osvobodit od dluhů

Volba mezi exekucí a insolvencí závisí na konkrétní situaci. Je však potřeba si uvědomit, že v případě insolvence je nejprve důležité se poradit s odborníkem, například s insolvenčním správcem.

Pomoc s dluhy bez insolvence – jaké existují alternativy?

Insolvence není zdaleka jedinou možností. Existuje hned několik alternativních řešení, které mohou být mnohdy vhodnější.

Řeč je například o:

- jednání s věřiteli

- konsolidaci půjček

- dluhovém poradenství

- prodeji majetku

- přivýdělku

- změně životního stylu

Mnozí věřitelé jsou ochotni vyjít vstříc, pokud dlužník prokáže snahu o řešení situace. Věřitele lze osobně kontaktovat a domluvit se například na úpravě splátkového kalendáře, snížení úroků nebo odpuštění části dluhu.

Konsolidací půjček se dá zjednodušit správa dluhů a snížit měsíční splátky. Laicky řečeno se jedná o spojení všech dluhů do jedné nové půjčky s nižším úrokem a delší splatností.

Konsolidaci půjček nabízí například ČSOB či Moneta Money Bank.

Peníze na splacení dluhu lze získat různými způsoby. Lze například prodat majetek, který již není potřeba, přivydělat si prací z domova nebo se omezit a snížit tak náklady na bydlení, stravu či zábavu.

Financím a investicím se věnujeme již řadu let. Naším cílem je přinášet srozumitelné a ověřené informace, které pomáhají čtenářům dělat chytrá finanční rozhodnutí. Zaměřujeme se na praktické rady, objektivní srovnání a hlubší pochopení světa peněz. Články tvoříme tak, aby byly jasné i pro ty, kteří s financemi teprve začínají.