DIP je skvělý nástroj pro všechny, kteří chtějí začít investovat a zajistit si tak lepší budoucnost. Jedná se o atraktivní alternativu k tradičním formám spoření. Kde a kdy se vyplatí do dlouhodobého investičního produktu investovat?

Dlouhodobý investiční produkt, zkráceně DIP, je finanční nástroj určený pro osoby, které chtějí efektivně spravovat a zhodnocovat svůj kapitál v dlouhodobém horizontu.

DIP investice jsou obvykle navrženy tak, aby nabízely stabilní výnosy s menším rizikem. Investovanou částku si lze navíc odečíst od základu daně.

Shrnutí článku

Dlouhodobý investiční produkt umožňuje vytvářet si finanční rezervu na důchod.

DIP si lze zřídit v bance, pojišťovně či investiční společnosti. Nabízí jej například Portu.

DIP od České spořitelny nabízí slevu na dani až 48 000 Kč ročně.

DIP Portu se pyšní zvýhodněným poplatkem 0,5 % ročně.

Investováním do DIP má člověk šanci dosáhnout vyšších výnosů než při běžném spoření.

Co je to DIP?

Dlouhodobý investiční produkt (DIP) je státem podporovaná forma investování, která umožňuje vytvářet si finanční rezervu na důchod.

Na rozdíl od klasického spoření nabízí DIP možnost investovat do různých finančních nástrojů, jako jsou podílové fondy, akcie, dluhopisy a další, které mohou peníze ještě více zhodnotit.

DIP bývá často srovnáván s penzijním spořením. Zatímco penzijní spoření je zaměřeno především na zajištění důchodu, DIP nabízí větší flexibilitu a možnost aktivně spravovat své investice.

Dlouhodobý investiční produkt si lze zřídit v bance, pojišťovně či investiční společnosti. Mezi nejznámější poskytovatele DIP patří například Česká spořitelna a Portu.

Jaké výhody přináší DIP investice?

DIP investice jsou navrženy tak, aby usnadnily investorům dosahování jejich dlouhodobých finančních cílů.

Typickým příkladem může být například spoření na důchod, financování vzdělání dětí nebo vytváření finanční rezervy pro budoucí potřeby.

Jednou z největších výhod DIP jsou daňové úlevy. Částku, kterou člověk do DIP investuje, si může odečíst od základu daně. Na DIP navíc přispívají i někteří zaměstnavatelé svým zaměstnancům.

DIP umožňuje investovat do různých finančních nástrojů, díky čemuž mohou lidé diverzifikovat své portfolio a snížit riziko.

Kdo nabízí dlouhodobý investiční produkt?

Na trhu existuje hned několik institucí a platforem, které dlouhodobý investiční produkt nabízejí. Mezi dva nejznámější poskytovatele patří zejména Česká spořitelna a Portu.

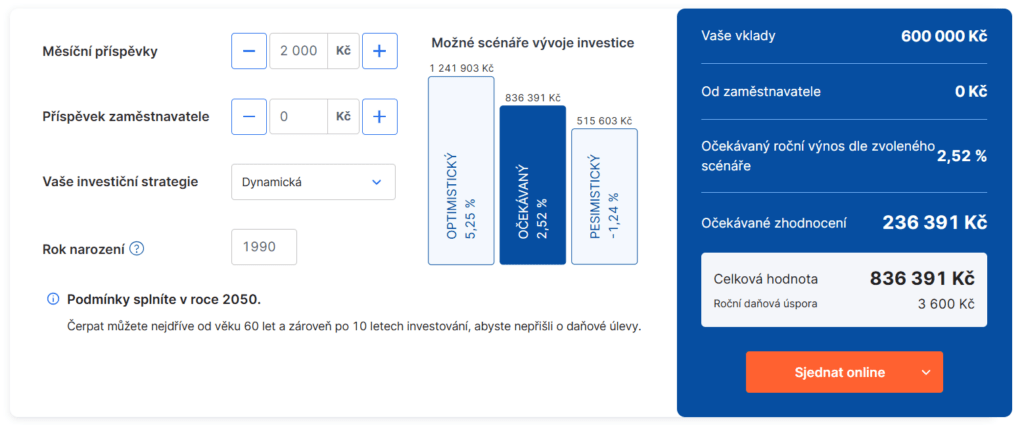

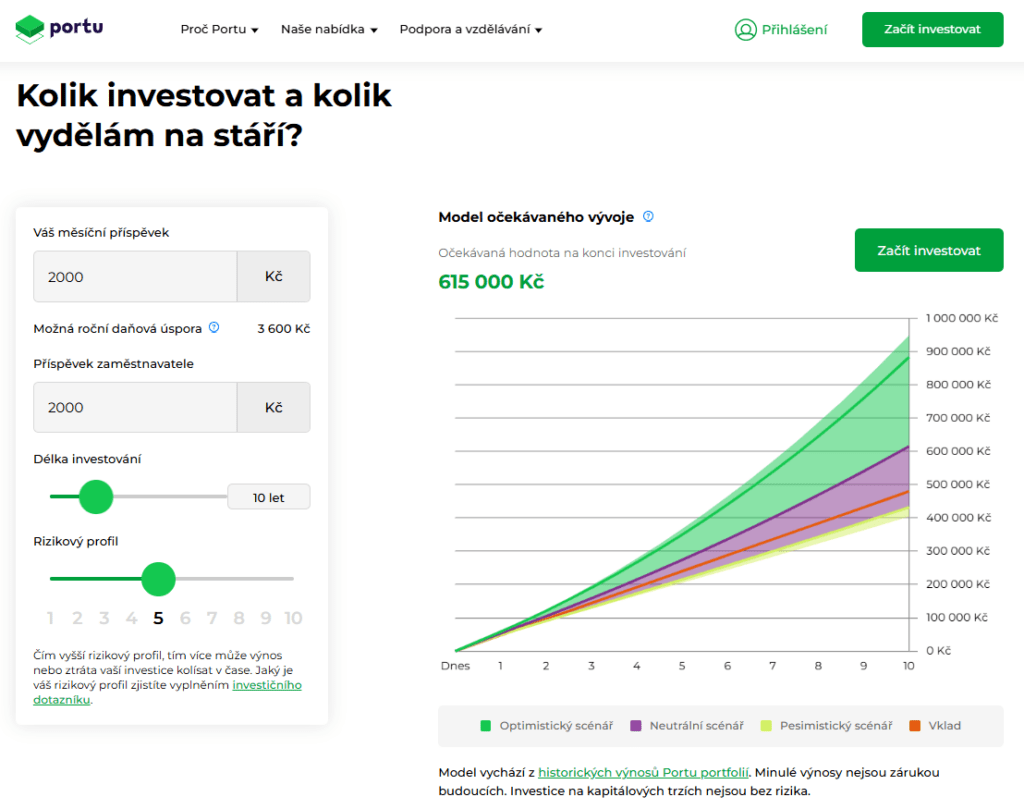

Portu je populární česká platforma pro automatizované investování. Nabízí DIP investice formou diversifikovaných portfolií, které jsou spravovány na základě algoritmů.

Pochlubit se může nízkými poplatky, transparentními podmínkami a intuitivním rozhraním i pro úplné začátečníky.

Portu mimo jiné umožňuje vytvářet si vlastní strategie investic podle individuálních potřeb. DIP Portu se zaměřuje na dlouhodobé držení aktiv, které může přinést stabilnější výnosy.

DIP Portu se zaměřuje na dlouhodobé držení aktiv, vhodný je i pro začátečníky.

Česká spořitelna nabízí dlouhodobý investiční produkt především pro konzervativnější investory, kteří preferují jistotu a stabilitu. DIP je navržen tak, aby odpovídal různým životním fázím klientů.

DIP Česká spořitelna mimo jiné nabízí i osobní poradenství, garantované zhodnocení a snadnou integraci s ostatními finančními službami České spořitelny.

DIP od České spořitelny nabízí slevu na dani až 48 000 Kč ročně.

XTB je další možnou platformou, kterou lze využít k tvorbě dlouhodobých portfolií, přestože v současné době nenabízí DIP.

Ačkoliv je XTB známější jako broker pro obchodování s CFD (Contract for Difference), nabízí i možnost investování do akcií a ETF.

DIP XTB zatím sice nenabízí, společnost se však o možném zavedení do budoucna několikrát zmínila.

DIP Česká spořitelna

Česká spořitelna je jednou z největších bank v České republice. Díky své dlouhé historii a dlouhodobě stabilní pozici na trhu se stala spolehlivým partnerem již pro téměř 4,5 milionů klientů.

DIP od České spořitelny umožňuje odečíst si až 48 000 Kč ročně od základu daně. Navíc na něj může přispívat i zaměstnavatel.

Do dlouhodobého investičního produktu lze pravidelně investovat již od 300 Kč měsíčně, výši investic lze navíc během trvání DIP měnit dle vlastních představ.

Investovat lze do různých investičních produktů, ať už do akcií, ETF, dluhopisů či podílových fondů.

Peníze z DIP si lze kdykoliv vybrat. V případě, že si však člověk vybere investici dříve, než dovrší 60 let a uplyne 10 let od zřízení DIP, bude muset vrátit celou částku odečtenou z daní. Investici je potřeba vybrat naráz, nelze ji vybírat postupně.

DIP Portu

Portu se zaměřuje především na pasivní investování prostřednictvím indexových fondů. Svou širokou nabídkou ETF umožňuje investorům diverzifikovat své portfolio.

Díky jednoduchému a intuitivnímu způsobu investování je vhodný i pro úplné začátečníky.

Stejně jako Česká spořitelna i DIP Portu nabízí slevu na dani až 48 000 Kč ročně, investoři ovšem musí odkládat na účet alespoň 4 000 Kč měsíčně.

Pokud do DIP na Portu přispívá zaměstnavatel, může na něm ušetřit taktéž – do 50 tisíc korun ročně totiž nemusí odvádět sociální ani zdravotní pojištění.

Důchodový účet na Portu může investorům mimo jiné nabídnout také zvýhodněný poplatek 0,5 % ročně. Roční poplatek pro správu Investiční rezervy je ve výši pouhých 0,25 %.

DIP Fondee

DIP nabízí také Fondee, a to pod názvem Penzijní investiční účet. Vybrat si lze hned ze 7 typů v klasické či ESG variantě, na své si tak přijdou jak konzervativní, tak i odvážní investoři.

Za DIP Fondee se platí zvýhodněný poplatek 0,61 % ročně, přičemž samotný poplatek za správu penzijního portfolia je 0,5 % a zbylých 0,11 % je DPH.

Stejně jako DIP Portu nebo DIP Česká spořitelna i Fondee nabízí daňové zvýhodnění a bezplatný výběr peněz po 60. roce věku a 10 letech od založení účtu.

V případě předčasného výběru či zrušení portfolia je však potřeba počítat s navýšením poplatku na běžnou výši 1,09 % ročně. Všechny úspory je navíc nutné dodanit a podat daňové přiznání.

Česká spořitelna vs. Portu vs. Fondee – srovnání DIP

Proč srovnávat Českou spořitelnu a Portu? Obě společnosti patří mezi významné hráče na českém trhu a nabízejí zajímavé možnosti pro dlouhodobé investování.

Srovnání DIP Česká spořitelna a DIP Portu navíc může investorovi pomoci rozhodnout se, která platforma mu bude lépe vyhovovat.

| Česká spořitelna | Portu | Fondee | |

|---|---|---|---|

| Poplatky za správu | Vstupní poplatek u akciových fondů až 3 %, po 4 letech sleva až 50 % | Poplatek za správu 0,5 % ročně | Poplatek za správu 0,61 % ročně |

| Minimální investice | Od 300 Kč měsíčně | Od 500 Kč měsíčně | Není stanovena |

| Daňové výhody | Možnost odečíst si až 48 000 Kč ročně | Možnost odečíst si až 48 000 Kč ročně | Možnost odečíst si až 48 000 Kč ročně |

| Příspěvky zaměstnavatele | Zaměstnavatel může přispívat až 50 000 Kč bez daní a pojistného | Zaměstnavatel může přispívat až 50 000 Kč bez daní a pojistného | Zaměstnavatel může přispívat až 50 000 Kč bez daní a pojistného |

Kdy zvolit Českou spořitelnu?

DIP od České spořitelny je vhodný především pro ty, kdo preferují osobní kontakt a poradenství. Česká spořitelna, na rozdíl od Portu, umožňuje osobní schůzky na kamenných pobočkách.

Stejně tak může DIP od České spořitelny posloužit těm, kdo nejsou zrovna zkušenými investory a potřebují pomoci s výběrem vhodných investic. Česká spořitelna se může pochlubit širokou nabídkou investičních nástrojů.

Kdy zvolit Portu?

DIP od Portu nabízí transparentní, nízké poplatky a jednoduché, automatizované investování. Díky svému intuitivnímu rozhraní jej mohou ocenit i úplní začátečníci.

Portu však může být dobrou volbou i pro zkušenější investory, kteří chtějí mít větší kontrolu nad svým portfoliem, jelikož umožňuje vytvářet si své vlastní investiční strategie.

Kdy zvolit Fondee?

Jak již bylo řečeno výše, DIP od Fondee ocení prakticky všechny typy investorů – své vlastní portfolio si vyberou jak konzervativní, tak odvážní jedinci, všichni navíc se stejným poplatkem 0,61 % ročně.

Nevýhodou Fondee je, že neposkytuje investice na míru, tedy ne tak docela. Investoři si sice mohou vybrat ze 7 variant, vlastní strategii si ovšem vytvořit nemohou.

Kdo další nabízí DIP?

Kdo další nabízí dlouhodobý investiční produkt?

- Fio banka

- ČSOB

- Raiffeisenbank

DIP od Fio banky se může pochlubit založením i vedením účtu bez poplatků, stejně jako ostatní nabízí daňové zvýhodnění a příspěvek zaměstnavatele. DIP zdarma nabízí i ČSOB a Raiffeisenbank. DIP od Raiffeisenbank je navíc do 48 000 úročen 5 % p.a.

Proč zvážit dlouhodobé investování?

Dlouhodobý investiční produkt představuje skvělý nástroj pro každého, kdo chce své peníze zhodnotit a zajistit si tak lepší budoucnost.

DIP je určen pro dlouhodobé investování, ideálně na několik let. Pravidelné investování menších částek je efektivnější než jednorázový velký vklad.

Proč je DIP zajímavou volbou?

Historická data ukazují, že akciové trhy dlouhodobě rostou. Investováním do DIP tak má člověk šanci dosáhnout vyšších výnosů než při běžném spoření.

Rozložením investic do různých aktiv se snižuje riziko ztráty. Pokud jedno aktivum klesne, jiné může růst. Díky investování do různých aktiv lze navíc lépe ochránit své peníze před inflací.

DIP slouží především na vytváření pasivního příjmu pro konkrétní cíl, ať už jde o nákup nemovitosti, vzdělání dětí nebo cestování. Stejně tak může posloužit i jako součást důchodového spoření.

Jednou z největších motivací jsou však pro většinu investorů daňové výhody. DIP umožňuje odečíst si ročně až 48 000 Kč ze základu daně, zaměstnavatel přispívající do 50 000 Kč je navíc osvobozen od daní i pojistného.

Jaká rizika s sebou DIP nese?

Ačkoliv je DIP atraktivní nástroj pro dlouhodobé spoření a investování, jako každé investování s sebou nese i určitá rizika.

- hodnota investic může kolísat a investor může utrpět ztrátu

- inflace může snížit reálnou hodnotu peněz

- možnost předčasného výběru peněz může být omezená

Jak tato rizika minimalizovat? Riziko ztráty lze snížit rozložením investic do různých tříd aktiv, například akcií, dluhopisů či nemovitostí. Tím se sníží riziko, že ztráta v jednom typu investice výrazně ovlivní celkové portfolio.

Vývoj investičního portfolia je potřeba pravidelně kontrolovat. V případě potřeby lze provést tzv. rebalancing, neboli úpravu složení investičního portfolia.

Společnost, které člověk svěří peníze, by si měl nejprve pečlivě prověřit a zvážit, zda jde o spolehlivého poskytovatele. S výběrem může pomoci finanční poradce, který může pomoci sestavit vhodnou investiční strategii investorovi přímo na míru.

Žádná investice není zcela bez rizika. Výnosy z investic nejsou zaručené, stejně tak ani minulá výkonnost nezaručuje budoucí výsledky.

Před uzavřením DIP investice je proto potřeba si důkladně prostudovat všechny dostupné informace, poohlédnout se po srovnání jednotlivých poskytovatelů a případně se poradit s odborníkem.